2019年新闻产业分析报告,你知道新闻出版业情况如何吗?

发布时间:[2020-11-17 15:27:20] 浏览量:5147次转自:文化产业评论 第2992期文化产业评论

国家新闻出版署官网发布《2019年新闻出版业基本情况》和《2019年新闻出版产业分析报告(摘要)》。据《2019年新闻出版产业分析报告(摘要)》显示,新闻出版产业规模继续增长,主流报刊印数继续增加,出版传媒集团整体规模进一步壮大。我们摘录部分内容,一起来看看。

来源 | 新京报传媒研究

综述

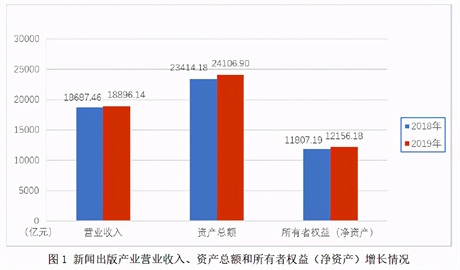

新闻出版产业规模继续增长。2019年,全国出版、印刷和发行服务实现营业收入18896.1亿元①,较2018年增长1.1%;拥有资产总额24106.9亿元,增长3.0%;所有者权益(净资产)12156.2亿元,增长3.0%。图书出版营业收入增长5.6%,增速在新闻出版8个产业类别中名列前茅。

△图片来源:资料

(① 另据中国新闻出版研究院数字出版研究所调查汇总数据,2019 年数字出版营业收入超过9800 亿元。因该数据非政府统计数据,故不纳入全国总量。)

图书结构调整走向深入。2019 年,新版图书品种、总印数减少,重印图书品种、总印数继续增加,新版和重印单品种平均印数继续增加。

主流报刊印数继续增加。《人民日报》《光明日报》《经济日报》平均期印数和总印数均继续增加。《人民日报》继续稳居综合类报纸平均期印数和总印数第一名,《光明日报》《经济日报》平均期印数和总印数在综合类报纸中排名上升。《求是》《中国纪检监察》《时事报告(大学生版)》《时事(初中)》《半月谈》平均期印数在超过100 万册基础上继续增加,总印数合计增加1160.5 万册。《人民日报》《求是》改扩版,总印数分别增加1965.5 万份、213.1 万册。主流报刊继续发挥舆论阵地引领作用。

报刊总印数降幅收窄。2019 年,全国出版报纸317.6 亿份,较2018 年降低5.8%,降幅收窄1.1 个百分点;定价总金额392.4 亿元,降低0.3%,收窄1.0 个百分点;报纸出版实现营业收入576.1 亿元,与2018 年基本持平。全国出版期刊21.9 亿册,降低4.5%,收窄3.5个百分点;定价总金额219.8 亿元,增长0.9%。期刊出版实现营业收入199.8 亿元,增长0.2%。

出版传媒集团整体规模进一步壮大。2019年,全国117家图书出版、报刊出版、发行和印刷集团共实现主营业务收入3552.8亿元,增长1.1%;拥有资产总额8093.0亿元,增长7.3%;实现利润总额351.3亿元,增长10.0%。106家图书出版、报刊出版和发行集团主营业务收入占全国书报刊出版和出版物发行主营业务收入的75.8%,资产总额占全国出版发行全行业资产总额的91.9%,利润总额占全国出版发行全行业利润总额的73.0%,提高2.3个百分点。8家集团资产总额、主营业务收入和所有者权益均超过百亿,“三百亿”阵营增加2家,集团旗舰作用进一步凸显。

出版传媒上市公司整体经济指标全面增长。2019年,38家在内地上市的出版传媒公司总市值共计3185.1亿元,较2018年增加387.8亿元,增长13.9%;实现营业收入共计1559.2亿元,增加57.8亿元,增长3.9%;拥有资产总额共计2891.8亿元,增加203.0亿元,增长7.6%;实现利润总额共计189.8亿元,增加118.4亿元,增长165.7%;平均净资产收益率提高6.2个百分点。出版公司编印发收入占比整体达到77.5%,提高5.2个百分点,主业地位更趋稳固。

产业结构分析

2019 年,新闻出版产业营业收入、资产总额和所有者权益继续增长,经济规模平稳提升。图书出版营业收入增速在8 个产业类别中名列前茅,利润总额增长提速。报刊出版营业收入保持稳定,利润总额增长明显。电子出版物出版营业收入增速位居第一。印刷营业收入增速减缓,利润总额下降。出版物发行营业收入、利润总额由降转升。出版物进口、出口金额均在增加,贸易逆差有所扩大。图书版权输出增加,版权贸易逆差继续缩小。

纸出版总量规模

2019 年,全国共出版报纸1851 种,较2018 年降低1.1%;总印数317.6 亿份,降低5.8%;总印张796.5 亿印张,降低14.2%;定价总金额392.4 亿元,降低0.3%。报纸出版实现营业收入576.1 亿元,基本持平;利润总额38.2 亿元,增长15.8%。

△图片来源:资料

产品结构分析

主题图书、主流报刊传播力影响力持续提升。在单品种年度印数和平均期印数排名前10 位的图书、期刊、综合性报纸中,主题图书、主流报刊占据多数。《人民日报》《光明日报》《经济日报》《中国纪检监察报》平均期印数和总印数持续增长,《人民日报》平均期印数突破350 万份,总印数增加1965.5 万份,继续稳居综合类报纸平均期印数和总印数第一。《求是》《中国纪检监察》《时事报告(大学生版)》《时事(初中)》《半月谈》平均期印数和总印数继续增加,在平均期印数前10 期刊中的地位日益稳固。

报刊出版总印数、总印张继续降低,降幅整体收窄;定价总金额与上一年基本持平。各类期刊总印数降幅均有所收窄,哲学社会科学类期刊总印数降幅最小,所占比重继续提高;文学艺术类期刊降幅最大,比重持续降低。全国性报纸和县级报纸总印数再次减少,生活服务类报纸降幅有所加大,其余各级、各类报纸降幅均有所收窄。全国性报纸和专业类报纸、读者对象类报纸总印数在全国报纸总印数中所占比重继续提高;省级报纸、地市级报纸和综合类报纸、生活服务类报纸、文摘类报纸所占比重继续下降。

报纸结构

1.层级结构

△图片来源:资料

2.内容结构

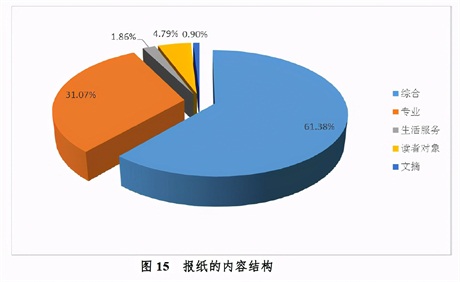

报纸根据内容划分为综合、专业、生活服务、读者对象和文摘5类。

2019 年,全国出版综合类报纸195.0亿份,较2018年降低7.3%,占报纸总印数的61.4%,减少1.0个百分点;专业类报纸98.7亿份,降低 1.3%,占31.1%,提高1.4个百分点;生活服务类报纸5.9亿份,降低 25.6%,占1.9%,减少0.5个百分点;读者对象类报纸15.2亿份,降低 2.1%,占4.8%,提高0.2个百分点;文摘类报纸2.8亿份,降低16.2%,占0.9%,减少0.1个百分点。除生活服务类报纸降幅有所加大外,其他 4类报纸降幅均有所收窄;专业类报纸和读者对象类报纸降幅较小,所占比重提高;综合类、生活服务类和文摘类报纸所占比重继续下降。

△图片来源:资料

3.平均期印数百万份及以上报纸

2019年,共有《人民日报》《参考消息》《环球时报》等20种报纸平均期印数达到或超过100万份,较2018年又减少2种;其中综合类5种,减少2种(《半岛都市报》《南方都市报》);专业类报纸13种(其中教学辅导类11种),读者对象类报纸2种,均与上一年持平。

△图片来源:资料

与2018年相比,《钱江晚报》跻身前10,《南方都市报》退出前10;《光明日报》《南方日报》《经济日报》《都市快报》排名上升,《半岛都市报》排名下降;每种平均期印数131.6万份,减少6.5万份,降低4.7%。

报刊出版集团分析

经济规模

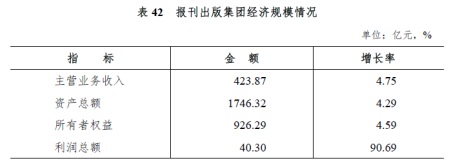

2019年,报刊出版集团资产与收入增长提速,利润总额大幅增加。45家报刊出版集团(较2018年减少辽宁党刊集团和天津日报社2家)共实现主营业务收入423.9亿元,较2018年增加19.2亿元,增长4.8%;拥有资产总额1746.3亿元,增加71.8亿元,增长4.3%;实现利润总额40.3 亿元,增加19.2亿元,增长90.7%。

上海报业集团、浙江日报报业集团和成都传媒集团3家集团资产总额超过100亿元。

总体经济规模排名

采取同样评价方法,报刊出版集团总体经济规模的前10名依次为上海报业集团、浙江日报报业集团、湖北日报传媒集团、成都传媒集团、河南日报报业集团有限公司、广州日报报业集团、山东大众报业(集团)有限公司、江苏新华报业传媒集团有限公司、深圳报业集团和南方报业传媒集团。

与2018年相比,前10位报刊出版集团保持不变但名次有所改变;上海报业集团、湖北日报传媒集团、河南日报报业集团有限公司、广州日报报业集团和江苏新华报业传媒集团有限公司排名上升,浙江日报报业集团、成都传媒集团、山东大众报业(集团)有限公司、深圳报业集团和南方报业传媒集团排名下降。

△图片来源:资料

出版传媒上市公司分析

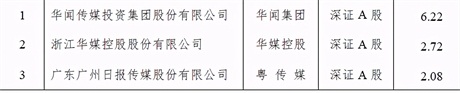

报业公司

1. 经济规模

△图片来源:资料

2.业务经营

利润实现扭亏为盈。2019 年,3 家报业公司整体经营状况良好,共实现营业收入64.2 亿元,较2018 年增加0.9 亿元,增长1.4%;净利润5.1 亿元,增加52.3 亿元,增长110.7%,实现扭亏为盈。3 家报业公司均实现盈利。

报刊及广告业务仍为核心。3家报业公司主业收入较2018年略有增加,华闻集团和华媒控股的报刊发行及广告业务占比均在60%以上。华闻集团传播与文化产业营业收入增长2.6%,华媒控股报刊发行业务收入增长显著,占主营业务收入比重以及毛利率同步提高。粤传媒报刊业务毛利率提高3.1个百分点,达到45.9%。

业务毛利率提高3.1个百分点,达到45.9%。

传统业态向新兴业态升级深入推进。华媒控股积极打造原创内容精品,加强全媒体策划报道,旗下杭报传媒拓展视频业务,开拓“学习强国”视频业务和抖音代运营市场;杭州网继续深耕政务新媒体服务,积极拓展舆情大数据业务;积极承办国家级重点会展项目,大力培育自有会展IP,设计推出集团会展 LOGO。华闻集团构建IP矩阵,推出“华商商学院”“观潮会客厅”“第一讲解员”等自有 IP;旗下华商网坚守内容影响力,打造出以“陕光灯”为代表的新媒体品牌;掌视亿通发展势头良好。粤传媒积极布局新媒体业务,推动融媒产业发展,旗下广粤文化2019年转型项目收入同比增长86.0%,大洋网借助融媒体服务和技术服务能力,孵化新项目“大洋研学”。

新媒体公司

经济规模

2019 年,新媒体公司收入继续增加,总市值和资产止跌回升,利润实现扭亏为盈。5 家新媒体公司总市值共计579.4 亿元,较2018年增加119.2 亿元,增长25.9%;实现营业收入共计107.2 亿元,增加4.7 亿元,增长4.6%;拥有资产总额共计311.5 亿元,增加22.6亿元,增长7.8%;实现利润总额共计21.8 亿元,增加45.0 亿元,实现扭亏为盈。

浙数文化和昆仑万维资产总额均超过100 亿元,较2018 年增加1 家。

新媒体公司平均净资产收益率8.9%,低于出版传媒上市公司平均净资产收益率0.8 个百分点;较2018 年增加18.1 个百分点。5 家新媒体公司的平均净资产收益率,降序依次为昆仑万维、掌阅科技、浙数文化、掌趣科技和中文在线。

业务经营

整体利润实现扭亏为盈。5 家新媒体公司营业收入整体增长4.5%,净利润增加43.8 亿元,整体实现减亏并增盈82.9%。4 家公司实现盈利;其中,浙数文化营业收入增长47.2%,净利润增长20.5%,71整体经营业绩保持稳定;掌阅科技版权产品实现营业收入2.6 亿元,带动公司净利润增长7.9%。中文在线减亏60.2%。

主业占据核心地位。5 家新媒体公司主业收入整体增长4.9%,主业收入占比整体为97.1%,较2018 年度提高0.3 个百分点。浙数文化大力探索游戏业务,主业收入增长55.8%。昆仑万维大幅提高游戏内广告变现水平,网络广告业务营业收入同比增长177.8%。掌阅科技数字阅读平台用户数量、人均阅读时长等指标均持续上涨,2019 年阅读平台平均月活跃用户数达1.4 亿,主业毛利率提升8.5 个百分点。

海外业务持续拓展。昆仑万维手游《龙之谷M》上线南美、非洲等新市场;掌趣科技《奇迹MU:觉醒》上线东南亚地区,进入下载、畅销前5 名,游戏《拳皇98 终极之战OL》《奇迹:觉醒》和《魔法门之英雄无敌:战争纪元》等在海外地区发行取得了优异的成绩。中文在线旗下阅读平台Chapters 持续推出聚焦欧美女性的畅销作品,目前注册用户数超1500 万。

报纸出版情况

2019 年,全国共出版报纸 1851 种,平均期印数 17303.34 万份,每种平均期印数 9.35 万份,总印数 317.59 亿份,总印张 796.51 亿印 张,定价总金额 392.39 亿元。与上年相比,种数降低 1.07%,平均期 印数降低 1.60%,总印数降低 5.83%,总印张降低 14.16%,定价总金 额降低 0.27%。

各级报纸出版情况

1.全国性和省级报纸960种,平均期印数13598.78万份,总印数 218.54亿份,总印张534.15亿印张;占报纸总品种51.86%,总印数68.81%,总印张 67.06%与上年相比,种数降低 1.74%,平均期印数增长0.27%,总印数降低5.10%,总印张降低14.61%。其中:

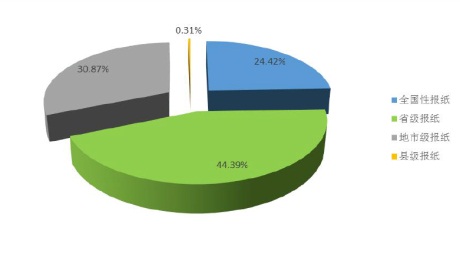

全国性报纸213种,平均期印数2835.35 万份,总印数77.56 亿份,总印张203.90亿印张;占报纸总品种11.51%,总印数24.42%, 总印张25.60%。与上年相比,种数持平,平均期印数降低3.17%,总印数降低0.89%,总印张降低 6.88%。

省级报纸747种,平均期印数10763.43万份,总印数140.97亿份,总印张330.25 亿印张;占报纸总品种40.36%,总印数44.39%,总印张41.46%。与上年相比,种数降低2.23%,平均期印数增长1.22%,总印数降低7.27%,总印张降低18.78%。

2.地、市级报纸872种,平均期印数3670.30万份,总印数98.05亿份,总印张260.48亿印张;占报纸总品种47.11%,总印数30.87%, 总印张32.70%。与上年相比,种数降低0.34%,平均期印数降低7.96%, 总印数降低7.45%,总印张降低13.35%。

3.县级报纸19种,平均期印数34.26万份,总印数1.00亿份,总印张1.88 亿印张;占报纸总品种1.03%,总印数0.31%,总印张0.24%。与上年相比,种数持平,平均期印数降低2.70%,总印数降低2.88%,总印张增长8.08%。

各类报纸出版情况

1.综合类报纸857种,平均期印数5934.78万份,总印数194.95亿份,总印张596.58亿印张;占报纸总品种46.30%,总印数61.38%,总印张74.90%。与上年相比,种数增长1.06%,平均期印数降低6.27%,总印数降低7.33%,总印张降低15.89%。

2.专业类报纸667种,平均期印数9300.21万份,总印数98.67亿份,总印张157.60亿印张;占报纸总品种36.03%,总印数31.07%,总印张19.79%。与上年相比,种数降低3.33%,平均期印数增长4.74%,总印数降低1.34%,总印张降低6.09%。

3.生活服务类报纸203种,平均期印数667.12万份,总印数5.92亿份,总印张17.71亿印张;占报纸总品种10.97%,总印数1.86%,总印张2.22%。与上年相比,种数降低2.40%,平均期印数降低26.98%,总印数降低25.61%,总印张降低26.92%。

4.读者对象类报纸102种,平均期印数1189.48万份,总印数15.21亿份,总印张20.95 亿印张;占报纸总品种5.51%,总印数4.79%,总印张2.63%。与上年相比,种数降低0.97%,平均期印数降低 1.66%,总印数降低2.10%,总印张降低4.79%。

5.文摘类报纸22种,平均期印数211.75万份,总印数2.84亿份,总印张3.67亿印张;占报纸总品种1.19%,总印数0.90%,总印张0.46%。与上年相比,种数持平,平均期印数降低15.71%,总印数降低16.22%,总印张降低19.13%。