2019ФъаТЮХВњвЕЗжЮіБЈИцЃЌФужЊЕРаТЮХГіАцвЕЧщПіШчКЮТ№ЃП

ЗЂВМЪБМф:[2020-11-17 15:27:20] фЏРРСП:4924ДЮзЊздЃКЮФЛЏВњвЕЦРТл Ек2992ЦкЮФЛЏВњвЕЦРТл

ЙњМваТЮХГіАцЪ№ЙйЭјЗЂВМЁЖ2019ФъаТЮХГіАцвЕЛљБОЧщПіЁЗКЭЁЖ2019ФъаТЮХГіАцВњвЕЗжЮіБЈИцЃЈеЊвЊЃЉЁЗЁЃОнЁЖ2019ФъаТЮХГіАцВњвЕЗжЮіБЈИцЃЈеЊвЊЃЉЁЗЯдЪОЃЌаТЮХГіАцВњвЕЙцФЃМЬајдіГЄЃЌжїСїБЈПЏгЁЪ§МЬајдіМгЃЌГіАцДЋУНМЏЭХећЬхЙцФЃНјвЛВНзГДѓЁЃЮвУЧеЊТМВПЗжФкШнЃЌвЛЦ№РДПДПДЁЃ

РДдД | аТОЉБЈДЋУНбаОП

злЪі

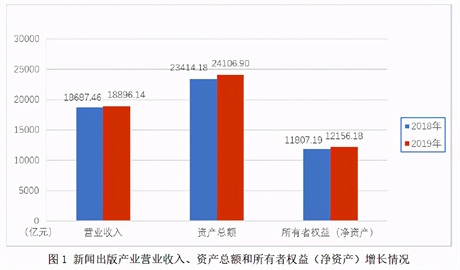

аТЮХГіАцВњвЕЙцФЃМЬајдіГЄЁЃ2019ФъЃЌШЋЙњГіАцЁЂгЁЫЂКЭЗЂааЗўЮёЪЕЯжгЊвЕЪеШы18896.1вкдЊЂйЃЌНЯ2018ФъдіГЄ1.1%ЃЛгЕгазЪВњзмЖю24106.9вкдЊЃЌдіГЄ3.0%ЃЛЫљгаепШЈвцЃЈОЛзЪВњЃЉ12156.2вкдЊЃЌдіГЄ3.0%ЁЃЭМЪщГіАцгЊвЕЪеШыдіГЄ5.6%ЃЌдіЫйдкаТЮХГіАц8ИіВњвЕРрБ№жаУћСаЧАУЉЁЃ

ЁїЭМЦЌРДдДЃКзЪСЯ

ЃЈЂй СэОнжаЙњаТЮХГіАцбаОПдКЪ§зжГіАцбаОПЫљЕїВщЛузмЪ§ОнЃЌ2019 ФъЪ§зжГіАцгЊвЕЪеШыГЌЙ§9800 вкдЊЁЃвђИУЪ§ОнЗЧеўИЎЭГМЦЪ§ОнЃЌЙЪВЛФЩШыШЋЙњзмСПЁЃЃЉ

ЭМЪщНсЙЙЕїећзпЯђЩюШыЁЃ2019 ФъЃЌаТАцЭМЪщЦЗжжЁЂзмгЁЪ§МѕЩйЃЌжигЁЭМЪщЦЗжжЁЂзмгЁЪ§МЬајдіМгЃЌаТАцКЭжигЁЕЅЦЗжжЦНОљгЁЪ§МЬајдіМгЁЃ

жїСїБЈПЏгЁЪ§МЬајдіМгЁЃЁЖШЫУёШеБЈЁЗЁЖЙтУїШеБЈЁЗЁЖОМУШеБЈЁЗЦНОљЦкгЁЪ§КЭзмгЁЪ§ОљМЬајдіМгЁЃЁЖШЫУёШеБЈЁЗМЬајЮШОгзлКЯРрБЈжНЦНОљЦкгЁЪ§КЭзмгЁЪ§ЕквЛУћЃЌЁЖЙтУїШеБЈЁЗЁЖОМУШеБЈЁЗЦНОљЦкгЁЪ§КЭзмгЁЪ§дкзлКЯРрБЈжНжаХХУћЩЯЩ§ЁЃЁЖЧѓЪЧЁЗЁЖжаЙњМЭМьМрВьЁЗЁЖЪБЪТБЈИцЃЈДѓбЇЩњАцЃЉЁЗЁЖЪБЪТЃЈГѕжаЃЉЁЗЁЖАыдТЬИЁЗЦНОљЦкгЁЪ§дкГЌЙ§100 ЭђВсЛљДЁЩЯМЬајдіМгЃЌзмгЁЪ§КЯМЦдіМг1160.5 ЭђВсЁЃЁЖШЫУёШеБЈЁЗЁЖЧѓЪЧЁЗИФРЉАцЃЌзмгЁЪ§ЗжБ№діМг1965.5 ЭђЗнЁЂ213.1 ЭђВсЁЃжїСїБЈПЏМЬајЗЂЛггпТлеѓЕив§СьзїгУЁЃ

БЈПЏзмгЁЪ§НЕЗљЪееЁЃ2019 ФъЃЌШЋЙњГіАцБЈжН317.6 вкЗнЃЌНЯ2018 ФъНЕЕЭ5.8%ЃЌНЕЗљЪее1.1 ИіАйЗжЕуЃЛЖЈМлзмН№Жю392.4 вкдЊЃЌНЕЕЭ0.3%ЃЌЪее1.0 ИіАйЗжЕуЃЛБЈжНГіАцЪЕЯжгЊвЕЪеШы576.1 вкдЊЃЌгы2018 ФъЛљБОГжЦНЁЃШЋЙњГіАцЦкПЏ21.9 вкВсЃЌНЕЕЭ4.5%ЃЌЪее3.5ИіАйЗжЕуЃЛЖЈМлзмН№Жю219.8 вкдЊЃЌдіГЄ0.9%ЁЃЦкПЏГіАцЪЕЯжгЊвЕЪеШы199.8 вкдЊЃЌдіГЄ0.2%ЁЃ

ГіАцДЋУНМЏЭХећЬхЙцФЃНјвЛВНзГДѓЁЃ2019ФъЃЌШЋЙњ117МвЭМЪщГіАцЁЂБЈПЏГіАцЁЂЗЂааКЭгЁЫЂМЏЭХЙВЪЕЯжжїгЊвЕЮёЪеШы3552.8вкдЊЃЌдіГЄ1.1%ЃЛгЕгазЪВњзмЖю8093.0вкдЊЃЌдіГЄ7.3%ЃЛЪЕЯжРћШѓзмЖю351.3вкдЊЃЌдіГЄ10.0%ЁЃ106МвЭМЪщГіАцЁЂБЈПЏГіАцКЭЗЂааМЏЭХжїгЊвЕЮёЪеШыеМШЋЙњЪщБЈПЏГіАцКЭГіАцЮяЗЂаажїгЊвЕЮёЪеШыЕФ75.8%ЃЌзЪВњзмЖюеМШЋЙњГіАцЗЂааШЋаавЕзЪВњзмЖюЕФ91.9%ЃЌРћШѓзмЖюеМШЋЙњГіАцЗЂааШЋаавЕРћШѓзмЖюЕФ73.0%ЃЌЬсИп2.3ИіАйЗжЕуЁЃ8МвМЏЭХзЪВњзмЖюЁЂжїгЊвЕЮёЪеШыКЭЫљгаепШЈвцОљГЌЙ§АйвкЃЌЁАШ§АйвкЁБеѓгЊдіМг2МвЃЌМЏЭХЦьНЂзїгУНјвЛВНЭЙЯдЁЃ

ГіАцДЋУНЩЯЪаЙЋЫОећЬхОМУжИБъШЋУцдіГЄЁЃ2019ФъЃЌ38МвдкФкЕиЩЯЪаЕФГіАцДЋУНЙЋЫОзмЪажЕЙВМЦ3185.1вкдЊЃЌНЯ2018ФъдіМг387.8вкдЊЃЌдіГЄ13.9%ЃЛЪЕЯжгЊвЕЪеШыЙВМЦ1559.2вкдЊЃЌдіМг57.8вкдЊЃЌдіГЄ3.9%ЃЛгЕгазЪВњзмЖюЙВМЦ2891.8вкдЊЃЌдіМг203.0вкдЊЃЌдіГЄ7.6%ЃЛЪЕЯжРћШѓзмЖюЙВМЦ189.8вкдЊЃЌдіМг118.4вкдЊЃЌдіГЄ165.7%ЃЛЦНОљОЛзЪВњЪевцТЪЬсИп6.2ИіАйЗжЕуЁЃГіАцЙЋЫОБргЁЗЂЪеШыеМБШећЬхДяЕН77.5%ЃЌЬсИп5.2ИіАйЗжЕуЃЌжївЕЕиЮЛИќЧїЮШЙЬЁЃ

ВњвЕНсЙЙЗжЮі

2019 ФъЃЌаТЮХГіАцВњвЕгЊвЕЪеШыЁЂзЪВњзмЖюКЭЫљгаепШЈвцМЬајдіГЄЃЌОМУЙцФЃЦНЮШЬсЩ§ЁЃЭМЪщГіАцгЊвЕЪеШыдіЫйдк8 ИіВњвЕРрБ№жаУћСаЧАУЉЃЌРћШѓзмЖюдіГЄЬсЫйЁЃБЈПЏГіАцгЊвЕЪеШыБЃГжЮШЖЈЃЌРћШѓзмЖюдіГЄУїЯдЁЃЕчзгГіАцЮяГіАцгЊвЕЪеШыдіЫйЮЛОгЕквЛЁЃгЁЫЂгЊвЕЪеШыдіЫйМѕЛКЃЌРћШѓзмЖюЯТНЕЁЃГіАцЮяЗЂаагЊвЕЪеШыЁЂРћШѓзмЖюгЩНЕзЊЩ§ЁЃГіАцЮяНјПкЁЂГіПкН№ЖюОљдкдіМгЃЌУГвзФцВюгаЫљРЉДѓЁЃЭМЪщАцШЈЪфГідіМгЃЌАцШЈУГвзФцВюМЬајЫѕаЁЁЃ

жНГіАцзмСПЙцФЃ

2019 ФъЃЌШЋЙњЙВГіАцБЈжН1851 жжЃЌНЯ2018 ФъНЕЕЭ1.1%ЃЛзмгЁЪ§317.6 вкЗнЃЌНЕЕЭ5.8%ЃЛзмгЁеХ796.5 вкгЁеХЃЌНЕЕЭ14.2%ЃЛЖЈМлзмН№Жю392.4 вкдЊЃЌНЕЕЭ0.3%ЁЃБЈжНГіАцЪЕЯжгЊвЕЪеШы576.1 вкдЊЃЌЛљБОГжЦНЃЛРћШѓзмЖю38.2 вкдЊЃЌдіГЄ15.8%ЁЃ

ЁїЭМЦЌРДдДЃКзЪСЯ

ВњЦЗНсЙЙЗжЮі

жїЬтЭМЪщЁЂжїСїБЈПЏДЋВЅСІгАЯьСІГжајЬсЩ§ЁЃдкЕЅЦЗжжФъЖШгЁЪ§КЭЦНОљЦкгЁЪ§ХХУћЧА10 ЮЛЕФЭМЪщЁЂЦкПЏЁЂзлКЯадБЈжНжаЃЌжїЬтЭМЪщЁЂжїСїБЈПЏеМОнЖрЪ§ЁЃЁЖШЫУёШеБЈЁЗЁЖЙтУїШеБЈЁЗЁЖОМУШеБЈЁЗЁЖжаЙњМЭМьМрВьБЈЁЗЦНОљЦкгЁЪ§КЭзмгЁЪ§ГжајдіГЄЃЌЁЖШЫУёШеБЈЁЗЦНОљЦкгЁЪ§ЭЛЦЦ350 ЭђЗнЃЌзмгЁЪ§діМг1965.5 ЭђЗнЃЌМЬајЮШОгзлКЯРрБЈжНЦНОљЦкгЁЪ§КЭзмгЁЪ§ЕквЛЁЃЁЖЧѓЪЧЁЗЁЖжаЙњМЭМьМрВьЁЗЁЖЪБЪТБЈИцЃЈДѓбЇЩњАцЃЉЁЗЁЖЪБЪТЃЈГѕжаЃЉЁЗЁЖАыдТЬИЁЗЦНОљЦкгЁЪ§КЭзмгЁЪ§МЬајдіМгЃЌдкЦНОљЦкгЁЪ§ЧА10 ЦкПЏжаЕФЕиЮЛШевцЮШЙЬЁЃ

БЈПЏГіАцзмгЁЪ§ЁЂзмгЁеХМЬајНЕЕЭЃЌНЕЗљећЬхЪееЃЛЖЈМлзмН№ЖюгыЩЯвЛФъЛљБОГжЦНЁЃИїРрЦкПЏзмгЁЪ§НЕЗљОљгаЫљЪееЃЌембЇЩчЛсПЦбЇРрЦкПЏзмгЁЪ§НЕЗљзюаЁЃЌЫљеМБШжиМЬајЬсИпЃЛЮФбЇвеЪѕРрЦкПЏНЕЗљзюДѓЃЌБШжиГжајНЕЕЭЁЃШЋЙњадБЈжНКЭЯиМЖБЈжНзмгЁЪ§дйДЮМѕЩйЃЌЩњЛюЗўЮёРрБЈжННЕЗљгаЫљМгДѓЃЌЦфгрИїМЖЁЂИїРрБЈжННЕЗљОљгаЫљЪееЁЃШЋЙњадБЈжНКЭзЈвЕРрБЈжНЁЂЖСепЖдЯѓРрБЈжНзмгЁЪ§дкШЋЙњБЈжНзмгЁЪ§жаЫљеМБШжиМЬајЬсИпЃЛЪЁМЖБЈжНЁЂЕиЪаМЖБЈжНКЭзлКЯРрБЈжНЁЂЩњЛюЗўЮёРрБЈжНЁЂЮФеЊРрБЈжНЫљеМБШжиМЬајЯТНЕЁЃ

БЈжННсЙЙ

1.ВуМЖНсЙЙ

ЁїЭМЦЌРДдДЃКзЪСЯ

2.ФкШнНсЙЙ

БЈжНИљОнФкШнЛЎЗжЮЊзлКЯЁЂзЈвЕЁЂЩњЛюЗўЮёЁЂЖСепЖдЯѓКЭЮФеЊ5РрЁЃ

2019 ФъЃЌШЋЙњГіАцзлКЯРрБЈжН195.0вкЗнЃЌНЯ2018ФъНЕЕЭ7.3%ЃЌеМБЈжНзмгЁЪ§ЕФ61.4%ЃЌМѕЩй1.0ИіАйЗжЕуЃЛзЈвЕРрБЈжН98.7вкЗнЃЌНЕЕЭ 1.3%ЃЌеМ31.1%ЃЌЬсИп1.4ИіАйЗжЕуЃЛЩњЛюЗўЮёРрБЈжН5.9вкЗнЃЌНЕЕЭ 25.6%ЃЌеМ1.9%ЃЌМѕЩй0.5ИіАйЗжЕуЃЛЖСепЖдЯѓРрБЈжН15.2вкЗнЃЌНЕЕЭ 2.1%ЃЌеМ4.8%ЃЌЬсИп0.2ИіАйЗжЕуЃЛЮФеЊРрБЈжН2.8вкЗнЃЌНЕЕЭ16.2%ЃЌеМ0.9%ЃЌМѕЩй0.1ИіАйЗжЕуЁЃГ§ЩњЛюЗўЮёРрБЈжННЕЗљгаЫљМгДѓЭтЃЌЦфЫћ 4РрБЈжННЕЗљОљгаЫљЪееЃЛзЈвЕРрБЈжНКЭЖСепЖдЯѓРрБЈжННЕЗљНЯаЁЃЌЫљеМБШжиЬсИпЃЛзлКЯРрЁЂЩњЛюЗўЮёРрКЭЮФеЊРрБЈжНЫљеМБШжиМЬајЯТНЕЁЃ

ЁїЭМЦЌРДдДЃКзЪСЯ

3.ЦНОљЦкгЁЪ§АйЭђЗнМАвдЩЯБЈжН

2019ФъЃЌЙВгаЁЖШЫУёШеБЈЁЗЁЖВЮПМЯћЯЂЁЗЁЖЛЗЧђЪББЈЁЗЕШ20жжБЈжНЦНОљЦкгЁЪ§ДяЕНЛђГЌЙ§100ЭђЗнЃЌНЯ2018ФъгжМѕЩй2жжЃЛЦфжазлКЯРр5жжЃЌМѕЩй2жжЃЈЁЖАыЕКЖМЪаБЈЁЗЁЖФЯЗНЖМЪаБЈЁЗЃЉЃЛзЈвЕРрБЈжН13жжЃЈЦфжаНЬбЇИЈЕМРр11жжЃЉЃЌЖСепЖдЯѓРрБЈжН2жжЃЌОљгыЩЯвЛФъГжЦНЁЃ

ЁїЭМЦЌРДдДЃКзЪСЯ

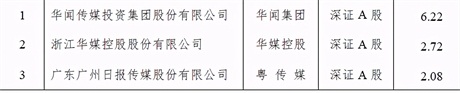

гы2018ФъЯрБШЃЌЁЖЧЎНЭэБЈЁЗѕвЩэЧА10ЃЌЁЖФЯЗНЖМЪаБЈЁЗЭЫГіЧА10ЃЛЁЖЙтУїШеБЈЁЗЁЖФЯЗНШеБЈЁЗЁЖОМУШеБЈЁЗЁЖЖМЪаПьБЈЁЗХХУћЩЯЩ§ЃЌЁЖАыЕКЖМЪаБЈЁЗХХУћЯТНЕЃЛУПжжЦНОљЦкгЁЪ§131.6ЭђЗнЃЌМѕЩй6.5ЭђЗнЃЌНЕЕЭ4.7%ЁЃ

БЈПЏГіАцМЏЭХЗжЮі

ОМУЙцФЃ

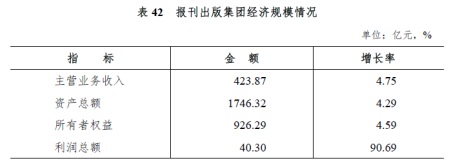

2019ФъЃЌБЈПЏГіАцМЏЭХзЪВњгыЪеШыдіГЄЬсЫйЃЌРћШѓзмЖюДѓЗљдіМгЁЃ45МвБЈПЏГіАцМЏЭХЃЈНЯ2018ФъМѕЩйСЩФўЕГПЏМЏЭХКЭЬьНђШеБЈЩч2МвЃЉЙВЪЕЯжжїгЊвЕЮёЪеШы423.9вкдЊЃЌНЯ2018ФъдіМг19.2вкдЊЃЌдіГЄ4.8%ЃЛгЕгазЪВњзмЖю1746.3вкдЊЃЌдіМг71.8вкдЊЃЌдіГЄ4.3%ЃЛЪЕЯжРћШѓзмЖю40.3 вкдЊЃЌдіМг19.2вкдЊЃЌдіГЄ90.7%ЁЃ

ЩЯКЃБЈвЕМЏЭХЁЂеуНШеБЈБЈвЕМЏЭХКЭГЩЖМДЋУНМЏЭХ3МвМЏЭХзЪВњзмЖюГЌЙ§100вкдЊЁЃ

змЬхОМУЙцФЃХХУћ

ВЩШЁЭЌбљЦРМлЗНЗЈЃЌБЈПЏГіАцМЏЭХзмЬхОМУЙцФЃЕФЧА10УћвРДЮЮЊЩЯКЃБЈвЕМЏЭХЁЂеуНШеБЈБЈвЕМЏЭХЁЂКўББШеБЈДЋУНМЏЭХЁЂГЩЖМДЋУНМЏЭХЁЂКгФЯШеБЈБЈвЕМЏЭХгаЯоЙЋЫОЁЂЙужнШеБЈБЈвЕМЏЭХЁЂЩНЖЋДѓжкБЈвЕЃЈМЏЭХЃЉгаЯоЙЋЫОЁЂНЫеаТЛЊБЈвЕДЋУНМЏЭХгаЯоЙЋЫОЁЂЩюлкБЈвЕМЏЭХКЭФЯЗНБЈвЕДЋУНМЏЭХЁЃ

гы2018ФъЯрБШЃЌЧА10ЮЛБЈПЏГіАцМЏЭХБЃГжВЛБфЕЋУћДЮгаЫљИФБфЃЛЩЯКЃБЈвЕМЏЭХЁЂКўББШеБЈДЋУНМЏЭХЁЂКгФЯШеБЈБЈвЕМЏЭХгаЯоЙЋЫОЁЂЙужнШеБЈБЈвЕМЏЭХКЭНЫеаТЛЊБЈвЕДЋУНМЏЭХгаЯоЙЋЫОХХУћЩЯЩ§ЃЌеуНШеБЈБЈвЕМЏЭХЁЂГЩЖМДЋУНМЏЭХЁЂЩНЖЋДѓжкБЈвЕЃЈМЏЭХЃЉгаЯоЙЋЫОЁЂЩюлкБЈвЕМЏЭХКЭФЯЗНБЈвЕДЋУНМЏЭХХХУћЯТНЕЁЃ

ЁїЭМЦЌРДдДЃКзЪСЯ

ГіАцДЋУНЩЯЪаЙЋЫОЗжЮі

БЈвЕЙЋЫО

1. ОМУЙцФЃ

ЁїЭМЦЌРДдДЃКзЪСЯ

2.вЕЮёОгЊ

РћШѓЪЕЯжХЄПїЮЊгЏЁЃ2019 ФъЃЌ3 МвБЈвЕЙЋЫОећЬхОгЊзДПіСМКУЃЌЙВЪЕЯжгЊвЕЪеШы64.2 вкдЊЃЌНЯ2018 ФъдіМг0.9 вкдЊЃЌдіГЄ1.4%ЃЛОЛРћШѓ5.1 вкдЊЃЌдіМг52.3 вкдЊЃЌдіГЄ110.7%ЃЌЪЕЯжХЄПїЮЊгЏЁЃ3 МвБЈвЕЙЋЫООљЪЕЯжгЏРћЁЃ

БЈПЏМАЙуИцвЕЮёШдЮЊКЫаФЁЃ3МвБЈвЕЙЋЫОжївЕЪеШыНЯ2018ФъТдгадіМгЃЌЛЊЮХМЏЭХКЭЛЊУНПиЙЩЕФБЈПЏЗЂааМАЙуИцвЕЮёеМБШОљдк60%вдЩЯЁЃЛЊЮХМЏЭХДЋВЅгыЮФЛЏВњвЕгЊвЕЪеШыдіГЄ2.6%ЃЌЛЊУНПиЙЩБЈПЏЗЂаавЕЮёЪеШыдіГЄЯджјЃЌеМжїгЊвЕЮёЪеШыБШживдМАУЋРћТЪЭЌВНЬсИпЁЃдСДЋУНБЈПЏвЕЮёУЋРћТЪЬсИп3.1ИіАйЗжЕуЃЌДяЕН45.9%ЁЃ

вЕЮёУЋРћТЪЬсИп3.1ИіАйЗжЕуЃЌДяЕН45.9%ЁЃ

ДЋЭГвЕЬЌЯђаТаЫвЕЬЌЩ§МЖЩюШыЭЦНјЁЃЛЊУНПиЙЩЛ§МЋДђдьдДДФкШнОЋЦЗЃЌМгЧПШЋУНЬхВпЛЎБЈЕРЃЌЦьЯТКМБЈДЋУНЭиеЙЪгЦЕвЕЮёЃЌПЊЭиЁАбЇЯАЧПЙњЁБЪгЦЕвЕЮёКЭЖЖвєДњдЫгЊЪаГЁЃЛКМжнЭјМЬајЩюИћеўЮёаТУНЬхЗўЮёЃЌЛ§МЋЭиеЙгпЧщДѓЪ§ОнвЕЮёЃЛЛ§МЋГаАьЙњМвМЖжиЕуЛсеЙЯюФПЃЌДѓСІХрг§здгаЛсеЙIPЃЌЩшМЦЭЦГіМЏЭХЛсеЙ LOGOЁЃЛЊЮХМЏЭХЙЙНЈIPОиеѓЃЌЭЦГіЁАЛЊЩЬЩЬбЇдКЁБЁАЙлГБЛсПЭЬќЁБЁАЕквЛНВНтдБЁБЕШздга IPЃЛЦьЯТЛЊЩЬЭјМсЪиФкШнгАЯьСІЃЌДђдьГівдЁАЩТЙтЕЦЁБЮЊДњБэЕФаТУНЬхЦЗХЦЃЛеЦЪгвкЭЈЗЂеЙЪЦЭЗСМКУЁЃдСДЋУНЛ§МЋВМОжаТУНЬхвЕЮёЃЌЭЦЖЏШкУНВњвЕЗЂеЙЃЌЦьЯТЙудСЮФЛЏ2019ФъзЊаЭЯюФПЪеШыЭЌБШдіГЄ86.0%ЃЌДѓбѓЭјНшжњШкУНЬхЗўЮёКЭММЪѕЗўЮёФмСІЃЌЗѕЛЏаТЯюФПЁАДѓбѓбабЇЁБЁЃ

аТУНЬхЙЋЫО

ОМУЙцФЃ

2019 ФъЃЌаТУНЬхЙЋЫОЪеШыМЬајдіМгЃЌзмЪажЕКЭзЪВњжЙЕјЛиЩ§ЃЌРћШѓЪЕЯжХЄПїЮЊгЏЁЃ5 МваТУНЬхЙЋЫОзмЪажЕЙВМЦ579.4 вкдЊЃЌНЯ2018ФъдіМг119.2 вкдЊЃЌдіГЄ25.9%ЃЛЪЕЯжгЊвЕЪеШыЙВМЦ107.2 вкдЊЃЌдіМг4.7 вкдЊЃЌдіГЄ4.6%ЃЛгЕгазЪВњзмЖюЙВМЦ311.5 вкдЊЃЌдіМг22.6вкдЊЃЌдіГЄ7.8%ЃЛЪЕЯжРћШѓзмЖюЙВМЦ21.8 вкдЊЃЌдіМг45.0 вкдЊЃЌЪЕЯжХЄПїЮЊгЏЁЃ

еуЪ§ЮФЛЏКЭРЅТиЭђЮЌзЪВњзмЖюОљГЌЙ§100 вкдЊЃЌНЯ2018 ФъдіМг1 МвЁЃ

аТУНЬхЙЋЫОЦНОљОЛзЪВњЪевцТЪ8.9%ЃЌЕЭгкГіАцДЋУНЩЯЪаЙЋЫОЦНОљОЛзЪВњЪевцТЪ0.8 ИіАйЗжЕуЃЛНЯ2018 ФъдіМг18.1 ИіАйЗжЕуЁЃ5 МваТУНЬхЙЋЫОЕФЦНОљОЛзЪВњЪевцТЪЃЌНЕађвРДЮЮЊРЅТиЭђЮЌЁЂеЦдФПЦММЁЂеуЪ§ЮФЛЏЁЂеЦШЄПЦММКЭжаЮФдкЯпЁЃ

вЕЮёОгЊ

ећЬхРћШѓЪЕЯжХЄПїЮЊгЏЁЃ5 МваТУНЬхЙЋЫОгЊвЕЪеШыећЬхдіГЄ4.5%ЃЌОЛРћШѓдіМг43.8 вкдЊЃЌећЬхЪЕЯжМѕПїВЂдігЏ82.9%ЁЃ4 МвЙЋЫОЪЕЯжгЏРћЃЛЦфжаЃЌеуЪ§ЮФЛЏгЊвЕЪеШыдіГЄ47.2%ЃЌОЛРћШѓдіГЄ20.5%ЃЌ71ећЬхОгЊвЕМЈБЃГжЮШЖЈЃЛеЦдФПЦММАцШЈВњЦЗЪЕЯжгЊвЕЪеШы2.6 вкдЊЃЌДјЖЏЙЋЫООЛРћШѓдіГЄ7.9%ЁЃжаЮФдкЯпМѕПї60.2%ЁЃ

жївЕеМОнКЫаФЕиЮЛЁЃ5 МваТУНЬхЙЋЫОжївЕЪеШыећЬхдіГЄ4.9%ЃЌжївЕЪеШыеМБШећЬхЮЊ97.1%ЃЌНЯ2018 ФъЖШЬсИп0.3 ИіАйЗжЕуЁЃеуЪ§ЮФЛЏДѓСІЬНЫїгЮЯЗвЕЮёЃЌжївЕЪеШыдіГЄ55.8%ЁЃРЅТиЭђЮЌДѓЗљЬсИпгЮЯЗФкЙуИцБфЯжЫЎЦНЃЌЭјТчЙуИцвЕЮёгЊвЕЪеШыЭЌБШдіГЄ177.8%ЁЃеЦдФПЦММЪ§зждФЖСЦНЬЈгУЛЇЪ§СПЁЂШЫОљдФЖСЪБГЄЕШжИБъОљГжајЩЯеЧЃЌ2019 ФъдФЖСЦНЬЈЦНОљдТЛюдОгУЛЇЪ§Дя1.4 вкЃЌжївЕУЋРћТЪЬсЩ§8.5 ИіАйЗжЕуЁЃ

КЃЭтвЕЮёГжајЭиеЙЁЃРЅТиЭђЮЌЪжгЮЁЖСњжЎЙШMЁЗЩЯЯпФЯУРЁЂЗЧжоЕШаТЪаГЁЃЛеЦШЄПЦММЁЖЦцМЃMUЃКОѕабЁЗЩЯЯпЖЋФЯбЧЕиЧјЃЌНјШыЯТдиЁЂГЉЯњЧА5 УћЃЌгЮЯЗЁЖШЛЪ98 жеМЋжЎеНOLЁЗЁЖЦцМЃЃКОѕабЁЗКЭЁЖФЇЗЈУХжЎгЂалЮоЕаЃКеНељМЭдЊЁЗЕШдкКЃЭтЕиЧјЗЂааШЁЕУСЫгХвьЕФГЩМЈЁЃжаЮФдкЯпЦьЯТдФЖСЦНЬЈChapters ГжајЭЦГіОлНЙХЗУРХЎадЕФГЉЯњзїЦЗЃЌФПЧАзЂВсгУЛЇЪ§ГЌ1500 ЭђЁЃ

БЈжНГіАцЧщПі

2019 ФъЃЌШЋЙњЙВГіАцБЈжН 1851 жжЃЌЦНОљЦкгЁЪ§ 17303.34 ЭђЗнЃЌУПжжЦНОљЦкгЁЪ§ 9.35 ЭђЗнЃЌзмгЁЪ§ 317.59 вкЗнЃЌзмгЁеХ 796.51 вкгЁ еХЃЌЖЈМлзмН№Жю 392.39 вкдЊЁЃгыЩЯФъЯрБШЃЌжжЪ§НЕЕЭ 1.07%ЃЌЦНОљЦк гЁЪ§НЕЕЭ 1.60%ЃЌзмгЁЪ§НЕЕЭ 5.83%ЃЌзмгЁеХНЕЕЭ 14.16%ЃЌЖЈМлзмН№ ЖюНЕЕЭ 0.27%ЁЃ

ИїМЖБЈжНГіАцЧщПі

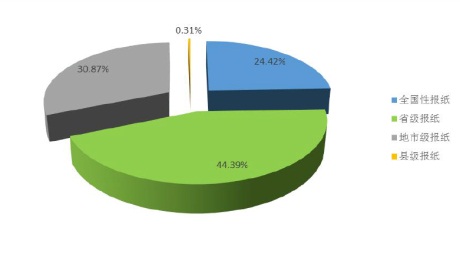

1.ШЋЙњадКЭЪЁМЖБЈжН960жжЃЌЦНОљЦкгЁЪ§13598.78ЭђЗнЃЌзмгЁЪ§ 218.54вкЗнЃЌзмгЁеХ534.15вкгЁеХЃЛеМБЈжНзмЦЗжж51.86%ЃЌзмгЁЪ§68.81%ЃЌзмгЁеХ 67.06%гыЩЯФъЯрБШЃЌжжЪ§НЕЕЭ 1.74%ЃЌЦНОљЦкгЁЪ§діГЄ0.27%ЃЌзмгЁЪ§НЕЕЭ5.10%ЃЌзмгЁеХНЕЕЭ14.61%ЁЃЦфжаЃК

ШЋЙњадБЈжН213жжЃЌЦНОљЦкгЁЪ§2835.35 ЭђЗнЃЌзмгЁЪ§77.56 вкЗнЃЌзмгЁеХ203.90вкгЁеХЃЛеМБЈжНзмЦЗжж11.51%ЃЌзмгЁЪ§24.42%ЃЌ змгЁеХ25.60%ЁЃгыЩЯФъЯрБШЃЌжжЪ§ГжЦНЃЌЦНОљЦкгЁЪ§НЕЕЭ3.17%ЃЌзмгЁЪ§НЕЕЭ0.89%ЃЌзмгЁеХНЕЕЭ 6.88%ЁЃ

ЪЁМЖБЈжН747жжЃЌЦНОљЦкгЁЪ§10763.43ЭђЗнЃЌзмгЁЪ§140.97вкЗнЃЌзмгЁеХ330.25 вкгЁеХЃЛеМБЈжНзмЦЗжж40.36%ЃЌзмгЁЪ§44.39%ЃЌзмгЁеХ41.46%ЁЃгыЩЯФъЯрБШЃЌжжЪ§НЕЕЭ2.23%ЃЌЦНОљЦкгЁЪ§діГЄ1.22%ЃЌзмгЁЪ§НЕЕЭ7.27%ЃЌзмгЁеХНЕЕЭ18.78%ЁЃ

2.ЕиЁЂЪаМЖБЈжН872жжЃЌЦНОљЦкгЁЪ§3670.30ЭђЗнЃЌзмгЁЪ§98.05вкЗнЃЌзмгЁеХ260.48вкгЁеХЃЛеМБЈжНзмЦЗжж47.11%ЃЌзмгЁЪ§30.87%ЃЌ змгЁеХ32.70%ЁЃгыЩЯФъЯрБШЃЌжжЪ§НЕЕЭ0.34%ЃЌЦНОљЦкгЁЪ§НЕЕЭ7.96%ЃЌ змгЁЪ§НЕЕЭ7.45%ЃЌзмгЁеХНЕЕЭ13.35%ЁЃ

3.ЯиМЖБЈжН19жжЃЌЦНОљЦкгЁЪ§34.26ЭђЗнЃЌзмгЁЪ§1.00вкЗнЃЌзмгЁеХ1.88 вкгЁеХЃЛеМБЈжНзмЦЗжж1.03%ЃЌзмгЁЪ§0.31%ЃЌзмгЁеХ0.24%ЁЃгыЩЯФъЯрБШЃЌжжЪ§ГжЦНЃЌЦНОљЦкгЁЪ§НЕЕЭ2.70%ЃЌзмгЁЪ§НЕЕЭ2.88%ЃЌзмгЁеХдіГЄ8.08%ЁЃ

ИїРрБЈжНГіАцЧщПі

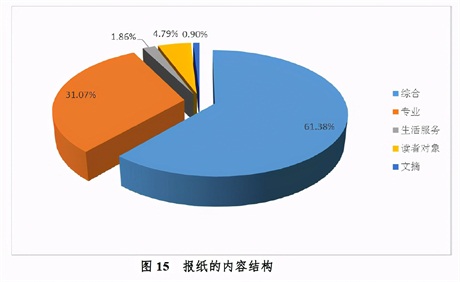

1.злКЯРрБЈжН857жжЃЌЦНОљЦкгЁЪ§5934.78ЭђЗнЃЌзмгЁЪ§194.95вкЗнЃЌзмгЁеХ596.58вкгЁеХЃЛеМБЈжНзмЦЗжж46.30%ЃЌзмгЁЪ§61.38%ЃЌзмгЁеХ74.90%ЁЃгыЩЯФъЯрБШЃЌжжЪ§діГЄ1.06%ЃЌЦНОљЦкгЁЪ§НЕЕЭ6.27%ЃЌзмгЁЪ§НЕЕЭ7.33%ЃЌзмгЁеХНЕЕЭ15.89%ЁЃ

2.зЈвЕРрБЈжН667жжЃЌЦНОљЦкгЁЪ§9300.21ЭђЗнЃЌзмгЁЪ§98.67вкЗнЃЌзмгЁеХ157.60вкгЁеХЃЛеМБЈжНзмЦЗжж36.03%ЃЌзмгЁЪ§31.07%ЃЌзмгЁеХ19.79%ЁЃгыЩЯФъЯрБШЃЌжжЪ§НЕЕЭ3.33%ЃЌЦНОљЦкгЁЪ§діГЄ4.74%ЃЌзмгЁЪ§НЕЕЭ1.34%ЃЌзмгЁеХНЕЕЭ6.09%ЁЃ

3.ЩњЛюЗўЮёРрБЈжН203жжЃЌЦНОљЦкгЁЪ§667.12ЭђЗнЃЌзмгЁЪ§5.92вкЗнЃЌзмгЁеХ17.71вкгЁеХЃЛеМБЈжНзмЦЗжж10.97%ЃЌзмгЁЪ§1.86%ЃЌзмгЁеХ2.22%ЁЃгыЩЯФъЯрБШЃЌжжЪ§НЕЕЭ2.40%ЃЌЦНОљЦкгЁЪ§НЕЕЭ26.98%ЃЌзмгЁЪ§НЕЕЭ25.61%ЃЌзмгЁеХНЕЕЭ26.92%ЁЃ

4.ЖСепЖдЯѓРрБЈжН102жжЃЌЦНОљЦкгЁЪ§1189.48ЭђЗнЃЌзмгЁЪ§15.21вкЗнЃЌзмгЁеХ20.95 вкгЁеХЃЛеМБЈжНзмЦЗжж5.51%ЃЌзмгЁЪ§4.79%ЃЌзмгЁеХ2.63%ЁЃгыЩЯФъЯрБШЃЌжжЪ§НЕЕЭ0.97%ЃЌЦНОљЦкгЁЪ§НЕЕЭ 1.66%ЃЌзмгЁЪ§НЕЕЭ2.10%ЃЌзмгЁеХНЕЕЭ4.79%ЁЃ

5.ЮФеЊРрБЈжН22жжЃЌЦНОљЦкгЁЪ§211.75ЭђЗнЃЌзмгЁЪ§2.84вкЗнЃЌзмгЁеХ3.67вкгЁеХЃЛеМБЈжНзмЦЗжж1.19%ЃЌзмгЁЪ§0.90%ЃЌзмгЁеХ0.46%ЁЃгыЩЯФъЯрБШЃЌжжЪ§ГжЦНЃЌЦНОљЦкгЁЪ§НЕЕЭ15.71%ЃЌзмгЁЪ§НЕЕЭ16.22%ЃЌзмгЁеХНЕЕЭ19.13%ЁЃ